Mitarbeiter direkt oder indirekt am Unternehmen zu beteiligen und sie damit zu Mit-Unternehmern zu machen, hat sich vielfach bewährt. Mitarbeiterbeteiligung dient primär dazu, deren Interessen mit denen von Eigentümern des Unternehmens in Einklang zu bringen. Letztere haben die langfristige Performance des Unternehmens, die Rendite auf das eingesetzte Kapital und die Risikosensitivität im Blick. Mitarbeiter hingegen streben danach, ihre Einkommensquelle nachhaltig zu sichern.

Die positive Wirkung von Mitarbeiterbeteiligung auf die Mitarbeitermotivation und die Unternehmensperformance wurde vielfach durch wissenschaftliche Studien belegt. Der nachfolgende SPOT ON illustriert die Marktpraxis zu Mitarbeiterbeteiligung und beleuchtet Herausforderungen bei deren Gestaltung und Einführung.

Die Idee der Mitarbeiterbeteiligung ist nicht neu und spätestens seit entsprechenden Initiativen von Ludwig Erhardt in aller Munde. Letztlich können alle Unternehmen – gleich welcher Rechtsform, Branche oder Größe – auf eine Mitarbeiterbeteiligung als Vergütungsinstrument zurückgreifen und die positiven Effekte nutzen.

Umso erstaunlicher ist es vor diesem Hintergrund, dass bislang nur rund zwei von rund 43 Millionen Arbeitnehmern in Deutschland über eine Mitarbeiterbeteiligung verfügen. Über die Hälfte ist dabei in nicht-börsennotierten Unternehmen beschäftigt. Ein Grund für die noch geringe Nutzung mag sein, dass die Kenntnisse in puncto Gestaltungsmöglichkeiten etc. wenig bekannt sind und vielfach auch der Eindruck entstanden ist, dass der Aufwand zur Entwicklung und Einführung entsprechender Programm so hoch ist, dass er sich letztlich nicht wirklich rentiert. Dies ist jedoch ein Trugschluss.

Merkmale einer Mitarbeiterbeteiligung

Mitarbeiter am Unternehmenserfolg zu beteiligen, birgt vielfältige Vorteile in der Unternehmenspraxis, die auch durch wissenschaftliche Studien1 bestätigt wurden:

- Nachhaltige Entscheidungen/Unternehmertum:

Mitarbeiter, die Anteile am Unternehmen halten, treffen wirtschaftlich nachhaltigere Entscheidungen. Über die Beteiligungen zu Miteigentümern geworden – und sich auch so wahrnehmend – entwickeln sie ein ausgeprägtes unternehmerisches Denken. Hierdurch reduziert sich auch das Risiko von kurzfristigen Entscheidungen auf Kosten der langfristigen Unternehmenswertentwicklung, da durch eine Beteiligung der persönliche Vermögensaufbau der Mitarbeiter mit dem Erfolg des Unternehmens zusammenhängt. - Individuelle Wertschätzung und Identifizierung

Am Unternehmen beteiligte Mitarbeiter fühlen sich stärker wertgeschätzt, was direkt zu einer höheren individuellen Motivation führt. Sie identifizieren sich auch deutlich stärker mit ihrem Arbeitgeber. - Mitarbeiterbindung

Die höhere Motivation und insbesondere auch die stärkere Identifikation mit dem Unternehmen kann zu einer langfristigeren Bindung der Mitarbeiter an das Unternehmen führen. Dies stellt vor allem im Hinblick auf den „War for Talent“ einen erfolgskritischen Faktor für die Unternehmen dar. - Überdurchschnittliche Performance

Durch höhere Motivation, langfristigere Mitarbeiterbindung, nachhaltigeres Wirtschaften und mehr Unternehmertum sind Unternehmen mit Beteiligungsmodellen nachweislich erfolgreicher als Unternehmen ohne. - Vermögensaufbau

Zudem bietet Mitarbeiterbeteiligung Vorteile für den individuellen Vermögensaufbau. Gerade bei größeren Unternehmen ist das Ausfallrisiko im Durchschnitt minimal. Das Deutsche Aktieninstitut bewertet deshalb eine langfristige Beteiligung am Unternehmen als attraktive Anlage selbst für risikoscheue Anleger. Aufgrund attraktiver Renditechance bei beherrschbarem Risiko ist eine Mitarbeiterbeteiligung als Ergänzung zur Altersvorsorge sinnvoll.

Auch wenn in Deutschland die aktuelle steuerliche Förderung von Mitarbeiterkapitalbeteiligungen mit einem Freibetrag in Höhe von 360 € pro Jahr (§ 3 Nr. 39 EStG) im europäischen Vergleich weit unter dem Durchschnitt rangiert, ist sie ein weiteres Argument pro Mitarbeiterbeteiligung. Dieses kann durch attraktivere Fördermodelle zukünftig an Strahlkraft gewinnen.

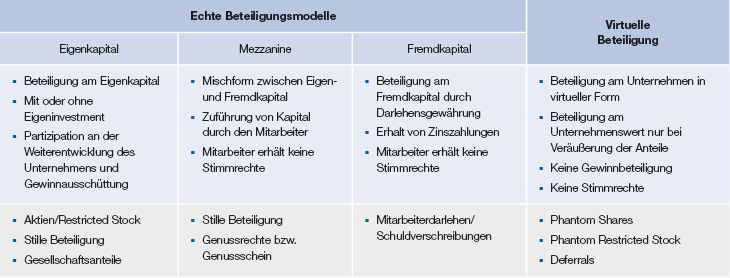

Abb. 1: Überblick über die grundlegenden Modellvarianten in der Mitarbeiterbeteiligung

Marktübliche Mitarbeiterbeteiligung

Für die Gestaltung von Mitarbeiterbeteiligungen bieten sich verschiedene Modelle an – sowohl für börsennotierte Unternehmen als auch nicht am Kapitalmarkt aktive Firmen aus dem mittelständischen Umfeld. Die Palette reicht von Modellen auf Basis von Eigen- oder Fremdkapital bis hin zu virtuellen Beteiligungen. Abbildung 1 gibt einen Überblick über die gängigsten grundlegenden Beteiligungsformen.

Einflussnahme und Mitsprache durch Mitarbeiter sind bei eigenkapitalbasierten Beteiligungen wie zum Beispiel über Aktien oder andere Gesellschaftsanteile in deutlich stärkerem Umfang möglich. Meist erfolgt eine unbegrenzte Partizipation an der Unternehmensentwicklung mit einer jährlichen Gewinnausschüttung. Mitarbeiter erhalten gegebenenfalls auch Stimmrechte.

Bei fremdkapitalbasierten Modellen und virtuellen Beteiligungen ist aufgrund der fehlenden Stimmrechte meist kein direkter Einfluss möglich. Die Partizipation an der Weiterentwicklung des Unternehmens erfolgt indirekter, zum Beispiel über Zinszahlungen auf ein gewährtes Mitarbeiterdarlehen oder bei Schuldverschreibungen (Fremdkapitalbeteiligung).

Während bei Beteiligungen am Eigen- und Fremdkapital für Mitarbeiter die günstigere Kapitalertragssteuer bemessen wird, fällt bei Auszahlungen aus virtuellen Beteiligungsmodellen (zum Beispiel über Phantom Shares) eine höhere Steuerbelastung in Form der Einkommensteuer an.

Eigenkapitalbeteiligungen sind jedoch aufgrund der nachrangigen Behandlung im Insolvenzfall mit einem höheren Risiko für Mitarbeiter verbunden, wohingegen bei einer Fremdkapitalbehandlung eine normale und bei virtuellen Beteiligungen sogar eine vorrangige Gläubigerbehandlung gilt.

Für Unternehmen sind bei der Wahl der Beteiligungsform vor allem die unterschiedlichen steuerlichen, finanziellen und bilanziellen Auswirkungen zu beachten. Eigenkapitalmodelle sind meist mit einem geringeren Finanzierungsaufwand verbunden.

Neben dem Erwerb eigener Aktien oder einer genehmigten Kapitalerhöhung können sie beispielsweise über ein Mitarbeiterinvestment oder eine bedingte Kapitalerhöhung finanziert werden und erhöhen damit das Eigenkapital. Eine Kapitalerhöhung resultiert in einer Kapitalverwässerung, die von den Altaktionären geschultert wird. Sie ist mit einem Personalaufwand nach IFRS verbunden, führt jedoch nicht zu einem Abfluss von Barmitteln. Sie stellt keinen steuerlich abzugsfähigen Betriebsaufwand nach HGB dar.

Zinsaufwände bei Fremdkapitalmodellen bzw. erfolgswirksame Personalaufwände bei virtuellen Beteiligungen bedeuten einen höheren Finanzierungsaufwand für Unternehmen und sind mit einer Erhöhung der Verbindlichkeiten bzw. Rückstellungen für Personalaufwände verbunden. Beides ist jedoch steuerlich abzugsfähig, wodurch im Vergleich zur Eigenkapitalbeteiligung ein steuerlicher Vorteil für das Unternehmen entsteht.

Für Mezzanine-Modelle, also Mischformen zwischen eigen- und fremdkapitalbasierten Beteiligungen wie Genussrechten oder -scheinen, existiert ebenfalls eine Vielzahl von speziellen Ausgestaltungsmöglichkeiten. Grundsätzlich erfolgt eine Zuführung von Kapital durch die Mitarbeiter, die jedoch keine Stimmrechte erhalten. Die Auswirkungen für Unternehmen und Mitarbeiter sind dabei von der jeweiligen Ausgestaltung abhängig.

Einblick in die Marktpraxis

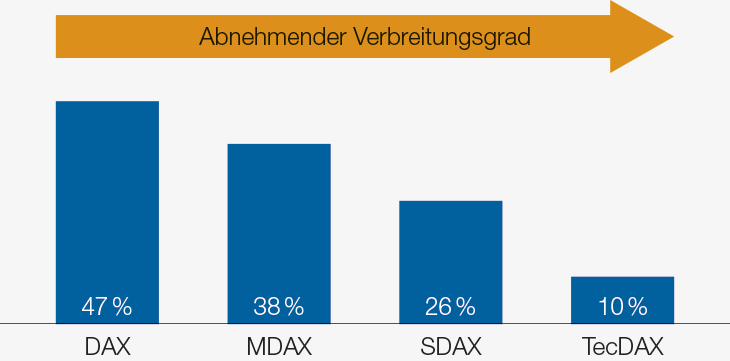

Trotz ihrer überzeugenden Vorteile finden in Deutschland Mitarbeiterbeteiligungsprogramme nur bei etwa einem Drittel der in den Börsenindices DAX, MDAX, SDAX und TecDax notierten Unternehmen Anwendung. Ihr Verbreitungsgrad nimmt zwischen den Indices deutlich ab: Während im DAX etwa 50 % der Unternehmen ein Mitarbeiterbeteiligungsprogramm aufgelegt haben, sind es im TecDAX hingegen nur noch 10 %.

Unternehmen, die ein Beteiligungsprogramm eingeführt haben, erreichen typischerweise Teilnahmequoten von 15 % bis 60 % der Gesamtbelegschaft. Indexübergreifend sind Rabattaktien der meist verbreitete Plantyp. Daneben finden vor allem Gratisaktien und sogenannte Share-Matching-Pläne Anwendung. Letztere sehen vor, dass Unternehmen Mitarbeitern nach Ablauf einer zuvor definierten Haltefrist oder nach Erfüllung einer zuvor definierten Performance-Bedingung pro gehaltener Aktie eine bestimmte Stückzahl an Aktien ausgeben.

Etwa ein Drittel der Unternehmen aus den untersuchten Börsen-Indices gewährt Mitarbeitern Rabattraten von bis zu 20 %. Höhere Rabatte von bis zu 60 % kommen bei ca. zwei Dritteln der Unternehmen vor.

Aktien, die im Rahmen von Rabatt- oder Gratisaktienplänen gewährt oder erworben werden, haben typischerweise Haltefristen zwischen sechs Monaten und vier Jahren.

Matching Shares werden üblicherweise zu einem Verhältnis von 1:1 bis 1:3 gewährt. Beispielsweise wird für drei selbstfinanzierte Aktien ein Matching Share ausgegeben. Die Aufbaufristen bis zum Erhalt der Matching Shares reichen in der Regel von ein bis fünf Jahren.

Die Mehrheit der analysierten Unternehmen finanziert ihre aktienbasierten Beteiligungsprogramme über den Erwerb eigener Aktien nach § 71 AktG (69 %), gefolgt von genehmigtem Kapital nach

§ 202 AktG (19 %) und der bedingten Kapitalerhöhung nach § 192 ff. AktG (12 %).

Auch weltweit sind Rabattaktien der am häufigsten anzutreffende Plantyp, wie nicht zuletzt die von der hkp/// group, Siemens, SAP und weiteren Sponsoren unter Schirmherrschaft der Global Equity Organization GEO jährlich durchgeführte „Global Equity Insights“ Studie zeigt: In Nordamerika gewähren Unternehmen bei der Ausgabe von Rabattaktien durchgängig bis zu 20 % Abschläge auf den Aktienpreis. Ein Drittel der europäischen Unternehmen verwendet Rabattraten von 21 % bis 60 %.

Während nordamerikanische Unternehmen auf einer etablierten Aktienkultur aufbauen, scheinen für europäische Mitarbeiter größere Anreize notwendig zu sein.

Abb. 2: Verbreitung von Mitarbeiterbeteiligungsprogrammen in börsen-notierten Unternehmen in Deutschland

Herausforderungen bei der Gestaltung und Einführung

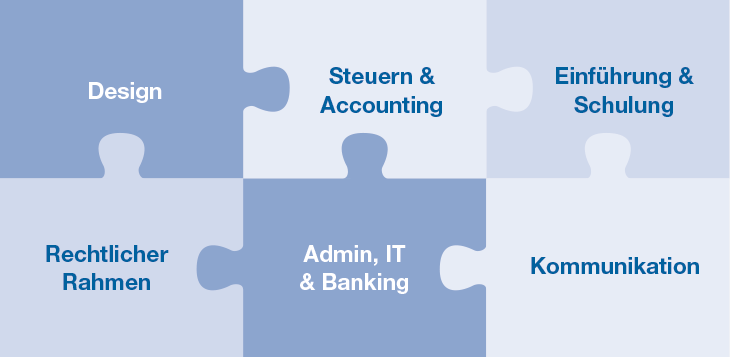

Bei der Konzeption und der Einführung einer Mitarbeiterbeteiligung sind eine Reihe von zentralen Themenfeldern zu berücksichtigen. Dazu zählen Ausgestaltung/Design, rechtliche und steuerliche Rahmenbedingungen, Administrationsaufwand einschließlich IT und Bank-Management, Kommunikation und letztlich die Einführung und kontinuierliche Anpassung. All diese Faktoren sind zu berücksichtigen – nicht nur singulär, sondern auch in ihrem gegenseitigen Einfluss aufeinander.

Abb. 3: Zentrale Themenfelder im Zusammenhang mit der Einführung und dem Management von Mitarbeiterbeteiligungsprogrammen

Zentrale Themenfelder

Im Zusammenhang mit der Einführung und dem Management von Mitarbeiterbeteiligungsprogrammen sind folgende Themenfelder von zentraler Bedeutung.

Design

Mit der Konzeption wird der Grundstein für den Erfolg von Mitarbeiterbeteiligungsprogrammen gelegt. Verschiedene Hebel beeinflussen ein effektives Plandesign:

- Finanzierung: zum Beispiel über bedingte Kapitalerhöhung oder Cash/Aktienrückkauf

- Laufzeiten: zum Beispiel Vorgabe von Mindestbeteiligungsdauer oder Haltefristen

- Chancen/Risiko-Profil: zum Beispiel festverzinsliche Genussrechte gegenüber reinen Gewinnbeteiligungen

- Höhe der Beteiligung: individuell versus Gesamtsumme der Beteiligungen

Rechtlicher Rahmen

Abhängig vom jeweils gewählten Design sind rechtliche Aspekte zu beachten: von der Frage wie die Mitarbeiter informiert werden müssen – in bestimmten Fällen ist bei nicht-europäischen Firmen ein Wertpapierprospekt notwendig – bis hin zur Einbindung der Arbeitnehmervertretung bei Mitarbeiterbeteiligungsprogrammen, die als ersetzender Vergütungsbestandteil ausgestaltet sind. Dies ist zum Beispiel der Fall, wenn auf einen Teil der bisherigen Vergütung verzichtet werden soll.

Die Verbindung von Eigen- oder Fremdkapital mit den Interessen verschiedener Programmbeteiligter ist fast immer mit Anknüpfungspunkten zu verschiedenen rechtlichen Fragestellungen verbunden. Dazu zählen insbesondere Gesellschafts-, Arbeits- oder Steuerrecht.

Auch Aspekte der Kommunikation und der Administration unterliegen speziellen rechtlichen Anforderungen. Beispielsweise wird bei bestimmten Prozessen die Unterschrift des Mitarbeiter in elektronischer Form nicht akzeptiert oder Mitarbeiter müssen schriftlich informiert werden.

Steuern & Accounting

Sofern Beteiligungsprogramme über mehrere Länder hinweg ausgerollt werden, ergeben sich diverse Anforderungen in der steuerlichen Behandlung. Entsteht der Anspruch auf die Gewährung einer Leistung pro rata temporis über ein Jahr verteilt, muss im Fall einer unterjährigen Entsendung in ein anderes Land eine anteilige Versteuerung in verschiedenen Ländern erfolgen. Auch sollte im Sinne einer Wertoptimierung durch die Mitarbeiter stets versucht werden, steuerliche Freibeträge und sonstige Vorteile auszuschöpfen.

Weiter müssen bilanzielle und buchhalterische Auswirkungen beachtet werden. Bei einer bedingten Kapitalerhöhung zur Finanzierung ist der Nennbetrag nach § 152 Abs. 1 Satz 3 AktG in der Bilanz zu vermerken.

Administration, IT & Banking

Ebenfalls intensiv durch das Design zu beeinflussen ist der Aufwand der jährlichen Administration, insbesondere bei der Zuordnung von Anteilen. Bei nicht-börsennotierten Unternehmen kann die Simulation der Unternehmenswertentwicklung je nach Ausgestaltung der Beteiligung variieren.

Durch eine Berücksichtigung der notwendigen administrativen Aufgaben bereits in der Konzeption können Prozesse so standardisiert angelegt werden, dass eine Automatisierung möglich wird. Ein Beispiel ist die Erstellung personalisierter Zuteilungsschreiben. Mit zunehmender Komplexität steigt zumeist auch der jährliche administrative Aufwand – und damit die Herausforderung einer effektiven Kommunikation.

Im Zuge der Administration sind IT-Prozesse zu konzipieren und zu verarbeitende Daten zu bestimmen. Die Verknüpfung von existierenden Quellen und neuen Prozessen ist dabei ein essentieller Schritt. Das Ergebnis ist in der Praxis oftmals ein neues Set an Berichten, die durch die lokalen HR-Einheiten befüllt und durch die verwaltenden Zentralfunktionen eingespielt und verwendet werden müssen. Bei unterschiedlichen im Unternehmen verwendeten Systemen sind Schnittstellen und einheitliche Formate zu entwickeln.

Als einer der finalen Administrationsbereiche ist die Auswahl eines Dienstleisters zur Abwicklung von notwendigen Banken-Transaktionen, zum Beispiel für die Aktienübertragung an Mitarbeiter, oder die eigenständige Verwaltung, zum Beispiel bei regelmäßiger Zahlung von Zinserträgen der Beteiligungen, erforderlich.

Bei der Wahl eines externen Anbieters sind die Anforderungen des Beteiligungsprogramms zu berücksichtigen. So ist sicherzustellen, dass bei einer globalen Programmgestaltung sämtliche relevanten Länder durch den Dienstleister abgedeckt sind. Ebenso ist eine Abwägung zwischen notwendigen Leistungen und den resultierenden Kosten zu bedenken.

Kommunikation

Die Mitarbeiterkommunikation zählt neben dem Design zu den wichtigsten Erfolgsfaktoren in der Mitarbeiterbeteiligung. Nur wenn die Mitarbeiter das Beteiligungsangebot in all seinen Facetten, Vorteilen und Konsequenzen verstehen, wird eine hohe Beteiligungsquote – die wiederum entscheidend für die positiven Auswirkungen der Mitarbeiterbeteiligung ist – erreicht.

In der Kommunikation ist eine flexible, auf die Zielgruppen abgestimmte und gleichzeitig administrierbare Vermittlung der relevanten Themen das erfolgversprechendste Mittel.

In der Praxis sollte einer Kommunikationskampagne stets eine Analyse der Konzeption vorgeschaltet sein. Dabei müssen u. a. Informationen zu folgenden Punkten eingeholt werden:

- Welche Mitarbeiter sollen angesprochen werden?

Die Kommunikation an die oberste Führungsebene birgt andere Anforderungen als an die gesamte Belegschaft, angefangen von der Arbeitnehmermitbestimmung bis zur Voraussetzung bestimmter Kenntnisse der obersten Führungsebene. - In welchen Ländern muss eine Kommunikation erfolgen?

Sobald Mitarbeiter über den deutschsprachigen Raum hinaus angesprochen werden sollen, ergibt sich eine sprachliche sowie kulturelle Thematik. Für Mitarbeiter in Südkorea sind schlichtweg andere Kommunikationsmittel effizient als für schwedische Mitarbeiter. - Welche Kommunikationsmöglichkeiten stehen zur Verfügung?

Ob die gesamte Bandbreite zur Verfügung steht (E-Mails, Intranet-Auftritt, Live Video Übertragungen, Flyer, Anschreiben) oder ob beispielsweise E-Mails in bestimmten Regionen nicht in Frage kommen, da nicht bei allen Mitarbeiter eine E-Mail-Adresse hinterlegt ist, sind relevante Fragen.

Einführung & Schulung

Alle konzeptionellen Vorgänge resultieren in der Implementierung. Ein koordinierter Prozess inklusive der engen Einbindung aller beteiligter Anspruchsgruppen zählt zu den zentralen Erfolgsfaktoren einer effektiven Einführung.

Insbesondere gilt es, die operativ Verantwortlichen bereits im Vorfeld angemessen zu schulen sowie zielgruppenspezifische Materialien bereitzustellen. Eine zentrale Stelle, die für Rückfragen zur Verfügung steht – sei es in der Einführungsphase wie auch im regulären Tagesgeschäft – kann die Realisierung der positiven Auswirkungen einer Mitarbeiterbeteiligung nachhaltig unterstützen.

Fazit

Mitarbeiter am Unternehmen zu beteiligen, ist eine in vielfältiger Hinsicht richtungsweisende Entscheidung. Erfolgskritisch für einen möglichst positiven Effekt der Beteiligung ist sowohl die Ausgestaltung als auch die Implementierung inklusive der Kommunikation. Hierbei müssen insbesondere die Unternehmenskultur, die Gesellschaftsform, die Unternehmensstrategie, die Interessen aller existierenden Eigentümer und regulatorische sowie sonstige länderspezifische Rahmenbedingungen berücksichtigt werden.

Eine auf das jeweilige Unternehmen, die Eigentümer und Mitarbeiter optimal ausgerichtete Mitarbeiterbeteiligung wird nicht nur die Motivation, die Unternehmensperformance und die Mitarbeiterbindung fördern, sondern macht letztlich Mitarbeiter zu langfristig und nachhaltig agierenden Mit-Unternehmern. Sowohl für die bisherigen Eigentümer, deren Eigentum und Investment sich nachhaltig positiv entwickeln wird, als auch für die Mitarbeiter, die durch Beteiligungen an der Entwicklung des Unternehmens und des Unternehmenskapitals partizipieren, bietet eine Mitarbeiterbeteiligung immense Chancen. Auch Unternehmen in Deutschland sollten diese nutzen.

|

Beispiele aus der Praxis Die hkp/// group unterstützt Unternehmen dabei, aktienbasierte Erfolgsbeteiligungsmodelle für alle Mitarbeiter zu entwickeln. Das Spektrum reicht dabei von global agierenden, börsennotierten Konzernen bis hin zu Unternehmen des traditionellen Mittelstands. |