Durch die Umsetzung der zweiten Europäischen Aktionärsrechterichtlinie im ARUG II haben Aktionäre börsennotierter Unternehmen in Deutschland seit dem Geschäftsjahr 2020 das Recht, mindestens alle vier Jahre über das Vergütungssystem des Vorstands auf der Hauptversammlung abzustimmen. Mit diesem sogenannten Say-on-Pay werden den Eigentümern umfassende Mitspracherechte bei der Ausgestaltung der Vorstandsvergütung als einem zentralen unternehmerischen Steuerungselement eingeräumt.

Eine empirische Analyse im Rahmen einer Masterarbeit an der Professur für Management und Controlling an der Georg-August Universität Göttingen unter Leitung von Prof. Dr. Michael Wolff in Zusammenarbeit mit der hkp/// group zu den Say-on-Pay-Ergebnissen börsennotierter Unternehmen (DAX, MDAX und SDAX) auf den Hauptversammlungen in 2020 und 2021 belegt dabei, dass das Vergütungsvotum verschiedenen Einflussgrößen unterliegt.

Verpflichtendes Say-on-Pay: Investoren wollen klares Votum zum Vergütungssystem

Durch das ARUG II ist das mit dem Gesetz zur Angemessenheit der Vorstandsvergütung (VorstAG) in Deutschland 2009 eingeführte freiwillige Vergütungsvotum durch ein verpflichtendes ersetzt worden. Demnach müssen Aktionäre börsennotierter Unternehmen nach § 120a Abs. 1 AktG mindestens alle vier Jahre über das Vergütungssystem abstimmen. Ein System ist demnach gebilligt, wenn 50 % des stimmberechtigen Kapitals dafür stimmen. Wird es abgelehnt, hat der Aufsichtsrat ein überprüftes Vergütungssystem auf der nächsten Hauptversammlung zur erneuten Abstimmung vorzulegen.

Die konkreten inhaltlichen Vorgaben an das Vergütungssystem sind dem Aktiengesetz zu entnehmen. Der Aufsichtsrat hat gemäß § 87a Abs. 1 S. 1 AktG ein klares und ver¬ständliches Vergütungssystem für den Vorstand zu beschließen. Gegenstand des Vergütungssystems sind dabei u. a. die Festlegung einer Maximalvergütung für die Vorstandsmitglieder, die Definition sämtlicher finanzieller und nicht-finanzieller Leistungskriterien zur Bemessung der variablen Vergütungsbestandteile und die Ausgestaltung der vertraglichen Regelungen.

Breite Zustimmung zu Vergütungssystemen – nicht immer mit klaren Quoten

Bei der erstmaligen verpflichtenden Abstimmung über die Vergütungssysteme in 2020 und 2021 konnte der Großteil der Unternehmen im DAX, MDAX und SDAX im Say-on-Pay eine Zustimmung von mehr als 50 % erzielen. Nur bei 8 Unternehmen wurde das Vergütungssystem von den Eigentümern abgelehnt: Aareal Bank, Aroundtown, Corestate Capital, Freenet, HelloFresh, MorphoSys, Qiagen und Rheinmetall.

Während nach den Vorschriften des Aktiengesetzes eine einfache Mehrheit für die Billigung des Vergütungssystems ausreichend ist, erwarten institutionelle Investoren und Stimmrechtsberater eine Zustimmungsquote von 75 % bis 80 %. Insbesondere Unternehmen des MDAX und SDAX konnten diese Schwelle nicht erreichen.

Anhand eines linearen Regressionsmodells wurde untersucht, welche Faktoren Einfluss auf die Abstimmungsergebnisse zum Vergütungssystem nehmen und wie sich damit ein bestimmtes Votum erklären lässt. Die verwendeten Variablen decken neben Vergütungsaspekten (Vorhandensein von Malus- und Clawback-Regelungen, Sonderboni und Share Ownership Guidelines) auch die Verwendung von ESG-Zielen sowie verschiedene Kontrollvariablen (u. a. Unternehmensgröße und -performance) und die Eigentümerstruktur (Ankeraktionär und Anteil institutioneller Investoren) ab.

Die wesentlichen Ergebnisse lassen sich wie folgt zusammenfassen:

- Ein Sonderbonus im Vergütungssystem führt zu durchschnittlich 9 % schlechteren Zustimmungsergebnissen. Die inhaltliche Erklärung liegt nahe: Ein Sonderbonus, der unab-hängig von einer Zielerreichung konkreter Zielgrößen gewährt wird, widerspricht dem Pay-for-Performance-Gedanken. Er wird daher insbesondere von internationalen Investoren deutlich kritisiert.

- Im Kontrast dazu werden Share Ownership Guidelines von Aktionären befürwortet und führen zu besseren Zustimmungsergebnissen (im Durchschnitt +6 %). Eine Verpflichtung, dass Vor-stände Aktien des eigenen Unternehmens über den Zeitraum ihrer Bestellung aus eigenen Mitteln erwerben und halten, trägt zu einer Interessenangleichung zwischen Vorstand und Eigentümern bei.

- Ferner befürworten Investoren die Berücksichtigung einer Malus-Regelung im Vergütungs-system, die im Durchschnitt zu 6 % besseren Say-on-Pay-Ergebnissen führt. Malus-Regelungen ermöglichen dem Aufsichtsrat, z. B. für den Fall einer Compliance-Verletzung noch nicht ausbezahlte variable Vergütungsbestandteile einzubehalten.

Aktuelle Markteinblicke 2022

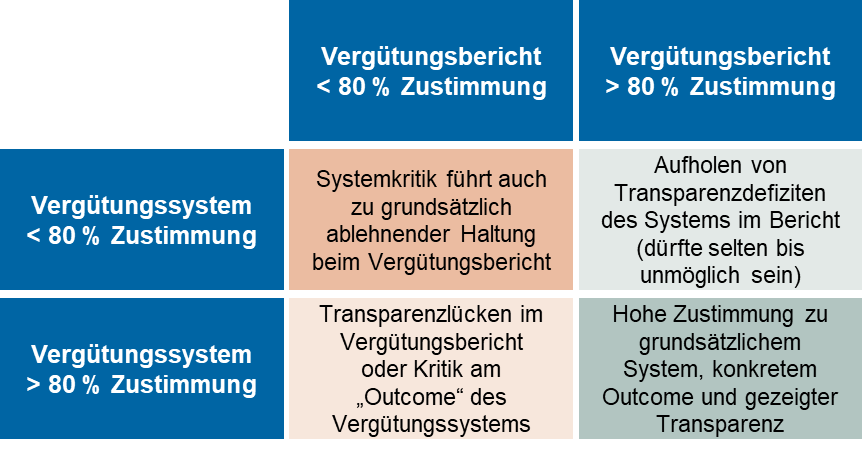

Nach Umsetzung der zweiten Europäischen Aktionärsrechterichtlinie müssen Vorstand und Aufsichtsrat börsennotierten Unternehmen jährlich einen klaren und verständlichen Vergütungsbericht nach §162 AktG erstellen, über dessen Billigung die Hauptversammlung jährlich im Rahmen des §120a (4) AktG beschließt. Der Vergütungsbericht gibt Auskunft über die praktische Anwendung der Vergütungssysteme. Im Jahr 2022 wurden auf den Hauptversammlungen die Vergütungsberichte erstmals zur Abstimmung gestellt. Dabei lassen sich die folgenden Zusammenhänge zwischen der Abstimmung zum Vergütungssystem und -bericht feststellen:

Fazit

Die verpflichtenden Abstimmungen über das Vergütungssystem in den Jahren 2020 und 2021 konnten im Wesentlichen positive Ergebnisse erzielen. Nur wenige Vergütungssysteme wurden von Investoren mehrheitlich abgelehnt. Grundsätzlich zeigt sich, dass in diesem Kontext Malus-Regelungen und Aktienerwerbs- bzw. -haltevorgaben zu besseren Zustimmungsquoten beitragen, während Sonderboni zu schlechteren Abstimmungsergebnissen führen.

Bei der Darstellung der praktischen Anwendung der Vergütungssysteme in den Vergütungsberichten zeigen erste Analysen, dass wesentliche Kritikpunkte der Investoren sich auf vier Themen konzentrieren: Pay-for-Performance, Transparenz, Vergütungshöhe und diskretionäre Elemente.