In den vergangenen Jahren haben langfristige variable Vergütungskomponenten – Long-term Incentives (LTI) – für Führungskräfte deutlich an Bedeutung gewonnen. Durch die Gewährung, insbesondere von aktienbasierten LTI-Modellen, sollen die Interessen von Führungskräften und Anteilseignern nachhaltig miteinander verknüpft werden. Gleichzeitig spielen LTI sowohl national als auch international eine entscheidende Rolle bei der Umsetzung der regulatorischen Vorgaben an die Vergütung des Top-Managements − nicht nur bei Banken und Finanzdienstleistern, sondern auch bei Industrieunternehmen. Der vorliegende SPOT ON beschreibt die Entwicklung langfristiger Vergütungsinstrumente in Deutschland und zeigt aktuelle Entwicklungen und Trends auf.

1. Treiber langfristiger Vergütung

Die Gewährung langfristiger und insbesondere aktienbasierter Vergütungsbestandteile folgt einer einfachen Theorie: Werden Führungskräfte und Mitarbeiter zu Aktionären, dann denken und handeln sie wie Eigentümer. So werden die Interessen der Aktionäre und des Managements eng miteinander verknüpft. Vor diesem Hintergrund wurden in den angelsächsischen Ländern schon vor Jahrzehnten insbesondere Aktienoptionen zu einem essentiellen Bestandteil von Vergütungspaketen für das Mittel- und Top-Management. Ein großer Vorteil für die Unternehmen war dabei die Tatsache, dass über die Gewährung von Aktienoptionen hohe Vergütungen ergebnisneutral realisiert werden konnten, da bei entsprechender Ausgestaltung kein Personalaufwand angefallen ist. Um in einer immer globaleren Wirtschaft im Ringen um die besten Talente wettbewerbsfähig zu bleiben, sahen sich seit den 90er Jahren auch deutsche Unternehmen damit konfrontiert, LTI anzubieten.

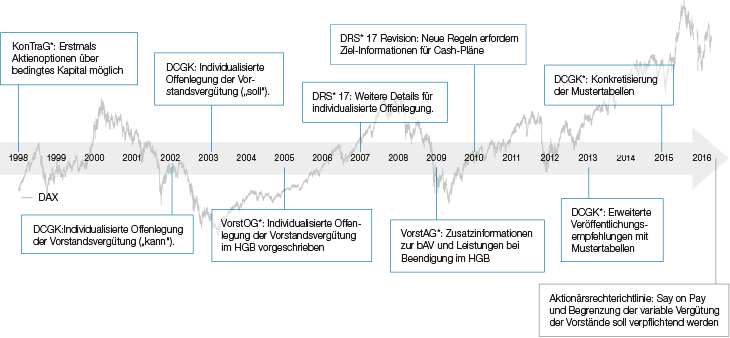

Am Anfang stand das KonTraG

Mit der Änderung des Aktiengesetzes (AktG) durch das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) im Jahr 1998 konnten in Deutschland erstmals Aktienoptionen als Vergütungsbestandteile an Mitarbeiter ausgegeben werden. Möglich wurde die Bedienung von Aktienoptionen entweder durch eine bedingte Kapitalerhöhung mit Bezugsrechtsausschluss (§§ 192 und 193 AktG) oder über den Rückkauf eigener Aktien (§ 71 AktG). Fortan wurden Aktienoptionen von sehr vielen Unternehmen eingeführt, zumeist als zusätzliche Komponente zur bisherigen Vergütung, ohne dass dies zu mehr Personalaufwand führte.

Typischerweise wurden Aktienoptionen mit einer sieben bis zehnjährigen Laufzeit und einer Sperrfrist von zumeist zwei Jahren gewährt. Die Pläne wurden entsprechend der aktienrechtlichen Anforderungen mit Erfolgszielen versehen, zum Beispiel in Form absoluter Aktienkurssteigerungen, der relativen Outperformance eines zuvor festgelegten Index oder einer Vergleichsgruppe an Unternehmen (Peer Group).

Im Jahr 2002 erfuhr die Langfristvergütung einen weiteren Aufschwung durch eine entsprechende Empfehlungen des Deutschen Corporate Governance Kodex (DCGK): Zur guten Unternehmensführung und Vergütungspraxis gehörte fortan auch in Deutschland eine langfristige Vergütungskomponente für den Vorstand.

Abb. 1: Entwicklung der regulatorischen Einflussnahme im Zeitablauf

Ausweis als Personalaufwand führt zu tiefgreifenden Änderungen im Design

Der bis dato entscheidendste Einschnitt bei der Entwicklung von LTI in Deutschland wie auch international war die Einführung des International Financial Reporting Standards 2 (IFRS 2) im Jahr 2004. Im Ergebnis mussten börsennotierte Unternehmen mit Sitz in der Europäischen Union, die spätestens ab 2005 ihren Konzernabschluss nach IFRS zu bilanzieren hatten, aktienbasierte Vergütung als Personalaufwand führen. In den USA wurden mit dem Statement of Financial Accounting 123 revised (SFAS 123r) fast zeitgleich analoge Regelungen eingeführt.

Deutsche Unternehmen waren und sind dabei mehrfach von diesen Veränderungen betroffen: Neben der Tatsache, dass aktienbasierte Vergütung fortan wie andere Vergütungsbestandteile auch zu Personalaufwand im Konzernabschluss nach IFRS führten, waren diese Instrumente nach HGB bei einer Bedienung in echten Aktien nicht steuerlich abzugsfähig.

Hinzu kam, dass viele Aktienoptionspläne in einer absoluten wirtschaftlichen Boom-Phase ausgegeben wurden. Nach dem Platzen der New-Economy-Blase in den Jahren 2001/2002 und den damit verbundenen negativen Kursentwicklungen an den internationalen Kapitalmärkten waren die meisten Aktienoptionspläne deutlich „unter Wasser“. Die ursprünglichen Ausübungspreise waren realistisch kaum mehr erreichbar. Da die Unternehmen aufgrund IFRS 2 die aktienbasierte Vergütung jedoch als Personalaufwand ausweisen mussten, ergab sich hieraus das Dilemma, dass der Aufwand hoch, aber die Anreizwirkung und auch die Wertschätzung durch das Management sehr gering waren.

Dies hatte zur Folge, dass viele Unternehmen ihre Pläne komplett auf den Prüfstand stellten: Alternative Ansätze wurden gefunden und implementiert. Dazu zählen insbesondere:

- Cash statt Aktien: Viele Unternehmen sind von echten, in Aktien bedienten Plänen abgerückt und stattdessen auf Pläne mit Cash-Auszahlungen umgeschwenkt. Das hatte den Vorteil, dass Auszahlungen für die Unternehmen steuerlich als Betriebsausgabe abzugsfähig waren – was für eine echte aktienbasierte Vergütung nicht gilt.

- Aktien anstelle von Optionen: Darüber hinaus wurden fortan Optionspläne aus den Unternehmen verbannt und durch die Aktienäquivalente, so genannte Performance-Share-Pläne, mit einer Bedienung („Settlement“) in bar ersetzt. Damit wurde das Chancen- Risiko-Profil von Optionsplänen, das in seinem digitalen Wesen einem Lotterielos gleicht (entweder es gibt nichts oder sehr viel), ausgeglichener gestaltet.

- Interne Erfolgsziele ersetzten externe Erfolgsziele: Außerdem wurden durch die Führungskraft direkt beeinflussbare Erfolgsziele anstelle der Aktienkurs-Performance gewählt, beispielsweise Gewinn pro Aktie (EPS), Return on Capital Employed (ROCE) oder auch der Wertbeitrag.

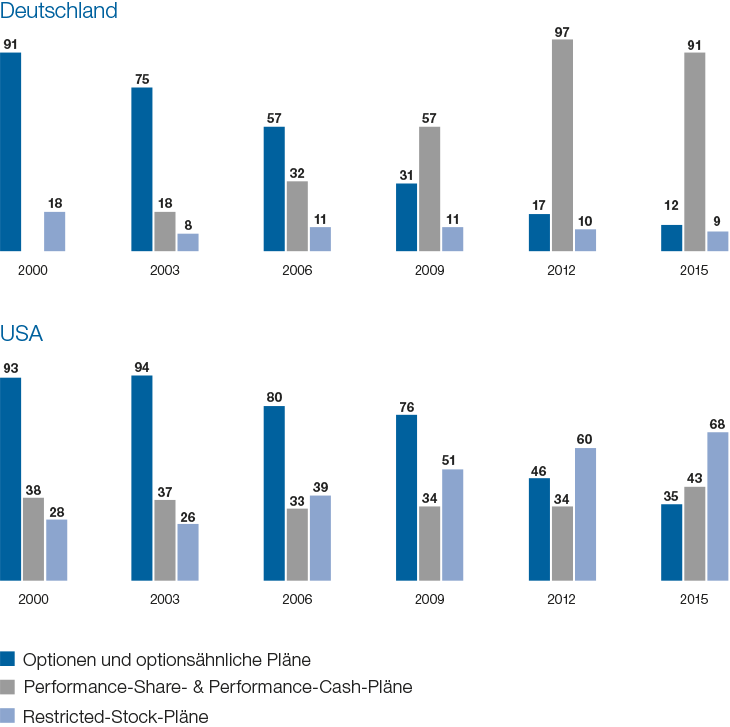

In der Praxis zeigte sich vor allem ab 2005, dass Aktienoptionen und optionsähnliche Vergütungen immer seltener zur Anwendung kamen – zugunsten von Performance-Plänen, die in Form von Unternehmensanteilen oder Geld ausgezahlt wurden. Der Anteil dieser Pläne stieg von 18 % im Jahr 2003 auf 91 % im Jahr 2015, also um mehr als das Fünffache.

Im gleichen Zeitraum sank der Anteil von Optionsprogrammen im Rahmen der aktienbasierten Vergütung von 75 % auf 12 %. Überdies etablierten sich Restricted-Stock-Pläne auf einem Niveau von rund 10 %. Diese Pläne sind nicht an Leistungsziele, sondern nur an die Verweildauer von Bezugsberechtigten im Unternehmen gebunden.

In den USA waren ähnliche Rahmenbedingungen wie in Deutschland gegeben, vor allem der Wertverlust von Optionen nach dem Platzen der New-Economy-Blase war hier ebenso spürbar. Allerdings hieß in den USA die Antwort auf sinkende Kurse und bilanzielle Vorschriften nicht Performance-Pläne, sondern Restricted-Stock-Programme. Die Forderung nach Erfolgszielen war bei Weitem nicht so ausgeprägt.

Abb. 2: Entwicklung der Langfristvergütung im Zeitablauf (Angaben in Prozent)

2. Regulatorische Vorgaben und ihre Wirkung

Die aktuelle LTI-Marktpraxis ist deutlich geprägt von den regulatorischen Eingriffen in Folge der Finanz- und Wirtschaftskrise der Jahre 2008 bis 2010. Mit dem Gesetz zur Angemessenheit der Vorstandsvergütung (VorstAG) und den Änderungen des DCGK im Jahr 2009 sowie der Instituts-Vergütungsverordnung (InstitutsVergV) bzw. der Versicherungs-Vergütungsverordnung (VersVergV) aus dem Jahr 2010 wurde von staatlicher Seite in einem noch nie dagewesenen Ausmaß in die Ausgestaltung der Vergütung des Top-Managements eingegriffen.

Alle börsennotierten Gesellschaften in Deutschland müssen demnach die Vergütungsstruktur der Vorstände auf eine nachhaltige Unternehmensentwicklung ausrichten und variable Vergütungsbestandteile (grundsätzlich) an mehrjährigen Bemessungsgrundlagen knüpfen. Bedeutenden Banken und Versicherungen werden noch detailliertere Anforderungen an die Ausgestaltung der variablen Vergütungssysteme von Vorständen, Führungskräften und so genannten Risk Takern vorgegeben.

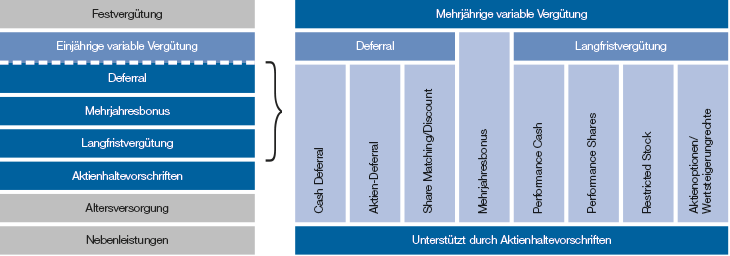

Abb. 3: Varianten der mehrjährigen Vergütung

In der Praxis ist seitdem mindestens die Hälfte der variablen Vergütung auf eine mehrjährige Bemessungsgrundlage hin ausgelegt. Die meisten Unternehmen überführten Teile ihrer kurzfristigen Vergütung in eine langfristige Vergütungskomponente und haben dies in der Regel auch auf die Führungskräfte unterhalb des Vorstands ausgeweitet. Dabei gliedert sich die mehrjährige Vergütung heute in drei Kategorien:

- Deferrals (aufgeschobene variable Vergütungsbestandteile)

- Mehrjahresboni

- Klassische Langfristvergütungen (LTI)

Unterstützt werden diese Vergütungsinstrumente mittlerweile bei der Mehrheit der Unternehmen durch so genannte Aktienhaltevorschriften (Stock Ownership Guidelines/SOG), die Vorstände und teilweise auch Führungskräfte verpflichten, Aktien des eigenen Unternehmens über einen bestimmten Zeitraum zu halten.

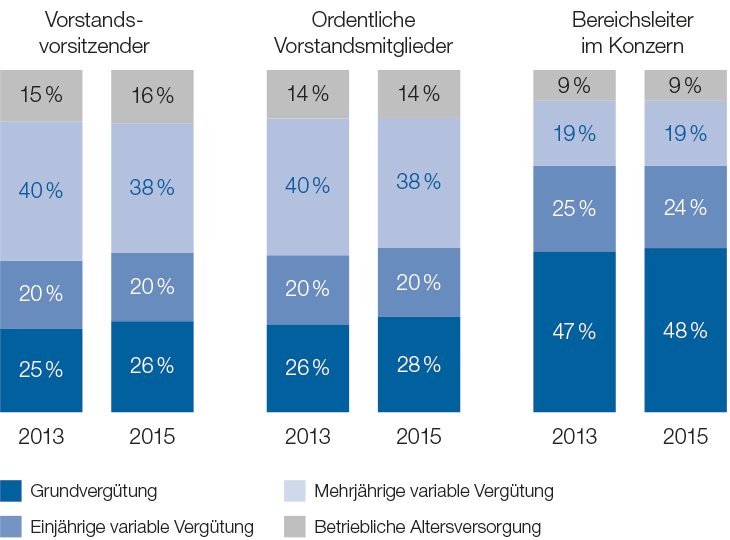

Abb. 4: Vergütungshöhen von Vorstandsmitgliedern und Bereichsleitern in DAX-Unternehmen

Empirie bestätigt Wirksamkeit aktienbasierter Vergütungen

Dass die Regulatoren mit ihrer Forderung nach langfristigen und explizit auch aktienbasierten Vergütungsbestandteilen durchaus in die richtige Richtung weisen, wird durch neueste wissenschaftliche Studien untermauert.2

So zeigt beispielsweise eine Studie unter mehr als 300 im deutschen Prime Standard börsennotierten Firmen, dass in der Finanz- und Wirtschaftskrise Unternehmen, die über aktienbasierte Vergütungsbestandteile für ihr Top-Management verfügen, ihre Investi-

tionen insgesamt und insbesondere jene in Forschung & Entwicklung signifikant weniger reduziert haben als Unternehmen, die nicht über solche Vergütungselemente verfügen. Dies lässt auf eine deutlich nachhaltigere und langfristiger orientierte Unternehmensführung schließen.

In diesen Ergebnissen wird deutlich, dass langfristige Anreize funktionieren und dass gerade durch die in der Öffentlichkeit oft kritisierten aktienbasierten Vergütungen durchaus positive Anreize gesetzt werden können.

Andere Studien belegen, dass Unternehmen erfolgreicher am Markt agieren, die mehr variable Vergütung und insbesondere auch mehr LTI gewähren und diese Programme auch bis auf untere Hierarchiestufen ausweiten3 bzw. dass die langfristige und insbesondere die aktienbasierte Vergütung hauptsächlich in großen und komplexen Unternehmen mit hohem Streubesitzanteil wirksam ist.4

3. Aktuelle Marktpraxis und Trends

Im Folgenden werden die zentralen Aspekte der derzeitigen Marktpraxis zusammengefasst. Dabei stehen Herausforderungen und Lösungen in Deutschland im Vordergrund, werden aber stets durch einen Blick auf die parallelen Entwicklungen in Europa und den USA ergänzt.

Mehrjährige variable Vergütung als wichtigster Vergütungsbestandteil

Mittlerweile hat sich die mehrjährige variable Vergütung sowohl national wie auch international zum wichtigsten Vergütungsbestandteil für Top-Führungskräfte entwickelt. Dabei gilt grundsätzlich: Je höher die Vergütung insgesamt ausfällt, desto höher ist der variable Vergütungsteil und desto höher ist auch der Anteil der mehrjährigen variablen Vergütung.

Deferrals dominieren nach wie vor die Marktpraxis

Die verwendeten Plantypen hängen sehr stark von nationalen Gegebenheiten wie Besteuerung etc. ab. In Deutschland nutzen ca. zwei Drittel der Unternehmen mit dem Deferral ein Vergütungselement, welches bis 2008 fast keine Rolle im Markt gespielt hat. Bei den klassischen LTI dominieren Performance-Cash- und Performance-Share-Pläne.

In aller Regel werden die Pläne in den Unternehmen durchgängig angewendet. 74 % der Pläne sind für den Vorstand und die nachgelagerten Führungskräfteebenen nahezu identisch ausgestaltet. Einzige Ausnahme bilden die Deferrals, die bei Executives nur eine untergeordnete Rolle spielen.

In Europa zeichnet sich ein ähnliches Bild: 71 % der Unternehmen nutzen Performance Shares. Im Bereich der Langfristvergütung prägen ebenfalls Aktien-Deferrals das Marktbild. Aufgrund der unterschiedlichen steuerlichen Behandlung sowohl beim Unternehmen als auch teilweise bei der Führungskraft werden jedoch häufiger Aktien oder Aktienoptionen verwendet als in Deutschland.

In den USA dominieren weiterhin Restricted-Stock-Pläne, gefolgt von Performance Shares und Aktienoptionen.

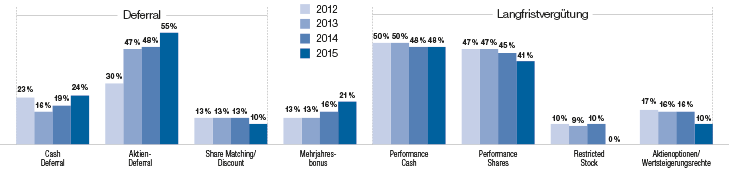

Abb. 5: Plantypen der mehrjährigen variablen Vergütung6

Bedeutung von Stakeholder-Zielen

Die veränderten regulatorischen Rahmenbedingungen durch das VorstAG führten in Deutschland zu einem Umdenken auch in Bezug auf die verwendeten Erfolgsziele in der langfristigen variablen Vergütung. Hintergrund war die Frage, was die Unternehmen aus der Forderung der Nachhaltigkeit konkret ableiten sollten. Neben Kapitalmarktzielen (Aktienkurs und Total Shareholder Return) und Finanzzielen (hauptsächlich Ergebnis, Kapitalrendite und Wertbeitrag) ergänzten deshalb viele Unternehmen ihren Ziele-

kanon mit so genannten Stakeholder-Zielen. Typische Beispiele dafür sind Mitarbeiter- und Kundenzufriedenheit, Umweltschutz, soziale Verantwortung, Compliance und Arbeitgeberattraktivität.

53% der DAX-Unternehmen verwenden Stakeholder-Ziele in der variablen Vergütung. Die Corporate-Social-Responsibility-Richtlinie, die eine Änderung der Bilanzrichtline darstellt und bis Ende 2016 in nationales Recht umzusetzen ist, könnte diesen Trend verstärken. Ziel der Richtlinie ist es, die Unternehmenstransparenz im Hinblick auf ökologische und soziale Aspekte zu erhöhen.

Bei den europäischen Unternehmen werden überwiegend aktienbasierte Erfolgsziele aber auch Ergebnis und Rendite verwendet. Oft sieht man auch eine Kombination von einer aktienbasierten Kennzahl und einer Ergebnisgröße, zum Beispiel TSR und EPS.

In den USA gibt es für Restricted Stock und Aktienoptionen typischerweise keine Erfolgsziele. Bei Performance Shares dominieren externe Erfolgsgrößen, bei Performance-Cash-Plänen analog zu Europa die Ergebnis- und Renditegrößen.

Die Laufzeit der mehrjährigen Vergütung hängt stark von den verwendeten Plantypen ab. Bei Deferrals liegt sie zwischen zwei und vier Jahren (plus Basisjahr) und bei Performance-Cash- bzw. Performance-Share-Plänen bei drei bis vier Jahren, wobei der Trend klar in Richtung vier Jahre weist.

Aktienoptionen und Wertsteigerungsrechte haben typischerweise eine Laufzeit von sieben und eine Sperrfrist von vier Jahren. International liegen Performance-Cash- bzw. Performance-Share-Pläne in der Regel bei einer Laufzeit von drei Jahren und Aktienoptionen bei sieben bis zehn Jahren mit einer Sperrfrist von maximal zwei Jahren.

Immer mehr Unternehmen verpflichten Top-Führungskräfte zum Halten von Aktien

Bedingt durch die Praxis, die mehrjährige variable Vergütung in bar zu bedienen, haben Vorstandsmitglieder von Unternehmen in Deutschland in der Vergangenheit im internationalen Vergleich deutlich weniger Anteile am eigenen Unternehmen gehalten. Zur weiteren Erhöhung der Nachhaltigkeit in der Vergütung verpflichten jedoch mehr als 65 % der DAX-Unternehmen ihre Vorstandsmitglieder, Aktien am Unternehmen zu erwerben und zu halten. Auf diesem Weg wird die Nachhaltigkeit von Vergütung durch eine systemisch verankerte Vermögenshaftung komplettiert.

Neben dem Aktien-Deferral wird dies durch Aktienhaltevorschriften, so genannte Share Ownership Guidelines (SOG), und/oder durch verpflichtende Eigeninvestments im Rahmen der Langfristvergütung erreicht. Für Führungskräfte unterhalb des Vorstands sehen mittlerweile etwa 40 % der Pläne ein Eigeninvestment in Aktien als LTI-Teilnahmevoraussetzung vor. Auf der Ebene der Top Executives sind SOG bisher noch nicht so weit verbreitet, allerdings gibt es bei vielen Unternehmen Überlegungen, im Rahmen eines durchgängigen Vergütungssystems diese auch hier einzuführen.

Sowohl bei den großen europäischen als auch den US-amerikanischen Gesellschaften sind SOGs für Top-Führungskräfte seit Jahren ein wichtiger Bestandteil der aktienbasierten Vergütungspakete.

Mehrjährige variable Vergütung in Deutschland überwiegend begrenzt

Insbesondere die Tatsache, dass die mehrjährige variable Vergütung in Deutschland überwiegend in bar ausbezahlt wird und der DCGK auf Vorstandsebene eine Auszahlungsbegrenzung empfiehlt, hat dazu geführt, das fast alle Pläne eine Begrenzung (Cap) der Auszahlung vorsehen.

Der Cap bezieht sich üblicherweise entweder auf den Zielwert/Fair Value oder wird als absoluter Euro-Betrag festgelegt. Alternativen sind die Festlegung eines prozentualen Werts der Grundvergütung bzw. der Zielbarvergütung sowie für Aktienzusagen die Begrenzung der maximal zuzuteilenden Stücke und/oder eine Begrenzung des Aktienkurses. Bei den Plänen im DAX beträgt der Cap im Durchschnitt 230 % des Zielwerts. Bei einer Vergütung in echten Aktien gibt es – wie auch international üblich – typischerweise keine Begrenzung, da dies nur sehr schwer realisierbar wäre.

Zunehmende Komplexität

Die stark regulatorisch getriebenen Veränderungen in der Vergütungslandschaft hin zu mehr Nachhaltigkeit bzw. zu einer stärkeren Eigentümerschaft haben die Komplexität von Vergütungssystemen signifikant erhöht. So ist für die Berechtigten, aber auch für Investoren und die interessierte Öffentlichkeit bereits nach kurzer Zeit kaum mehr nachvollziehbar, welche Auszahlung auf welchen Bemessungsgrundlagen basiert und welchem Ursprungsjahr diese zuzuordnen ist.

Hierin liegt eine besondere Herausforderung in der Gestaltung, aber auch in der Kommunikation der Pläne. Nur wenn es den Unternehmen gelingt, den Berechtigten die Systeme verständlich näher zu bringen, wirken diese auch als Incentive und können die zum Teil hohen Investments seitens der Unternehmen rechtfertigen.

4. LTI-Marktpraxis im Zeichen des DCGK

Vor dem Hintergrund der öffentlichen Debatte zur Angemessenheit der Vorstandsvergütung in Deutschland hat die Regierungskommission Deutscher Corporate Governance Kodex durch eine Arbeitsgruppe Vorschläge für Anpassungen im DCGK erarbeiten lassen und im Mai 2013 verabschiedet. Im September 2014 wurden hierzu noch einige Konkretisierungen vorgenommen.

In Bezug auf mehrjährige bzw. aktienbasierte Vergütungsbestandteile für Vorstandsmitglieder wurden dabei die folgenden Themen aufgegriffen:

- Empfehlung zur unternehmensindividuellen Begrenzung (Cap) variabler und somit auch der mehrjährigen bzw. aktienbasierten Vergütungsbestandteile.

- Erweiterte Veröffentlichungspflichten (inklusive Mustertabellen) auch für mehrjährige bzw. aktienbasierte Vergütungsbestandteile, ebenfalls mit Empfehlungscharakter: Es muss der Wert/Zielwert bei Gewährung, der Aufwand der Periode und der Zufluss aus solchen Programmen im Geschäftsjahr ausgewiesen werden. Darüber hinaus soll der erreichbare Minimal und Maximalwert der im jeweiligen Geschäftsjahr gewährten Vergütungskomponente dargestellt werden.

Es hat sich gezeigt, dass die erweiterten Veröffentlichungspflichten, insbesondere auch die Angabe der Maximalwerte, dazu geführt haben, dass immer mehr Unternehmen Systeme mit einem ausgeglicheneren Chancen/Risiko-Profil verwenden. Die Auszahlung dieser Systeme liegt in einem relativ engen Korridor um den Zielwert, um so unregelmäßige, aber zum Teil sehr hohe Auszahlungen wie beispielsweise bei Aktienoptionen/Wertsteigerungsrechten zu vermeiden. In diesem Zusammenhang gehören auch unrealistisch hohe Caps in den Systemen inzwischen der Vergangenheit an.

Damit gerade Vorstände und Top-Führungskräfte im Sinne der Unternehmer-Verantwortung weiterhin Aktien des jeweiligen Unternehmens halten, gewinnen Aktienhaltevorschriften, bei denen die Aktien von den betroffenen Führungskräften selbst am Markt gekauft werden, noch mehr an Bedeutung.

Diese Entwicklung könnte durch die Umsetzung der neuen europäischen Aktionärsrechterichtlinie (2007/36/EG) noch verstärkt werden, die im April 2014 durch die Europäische Kommission beschlossen wurde und die u. a. eine gesetzlich vorgeschrieben Begrenzung der Vergütung vorsieht. Die Richtlinie bedarf noch der Zustimmung des Europäischen Parlaments und des Europäisches Rates. Eine Umsetzung in deutsches Recht ist nicht vor 2018 zu erwarten.

5. Fazit

Langfristige bzw. mehrjährige Vergütungsbestandteile haben sich von einem zusätzlichen Vergütungselement zu einer der wichtigsten Vergütungskomponenten für Top-Führungskräfte entwickelt, nicht zuletzt auch aufgrund regulatorischer Eingriffe.

Gleichzeitig wurden die Systeme komplexer. Da für viele Unternehmen der Aufwand kaum noch einem adäquaten Gegenwert entspricht, setzt eine Welle der Systemumstellung hin zu einfacheren und transparenteren Lösungen ein. Dabei hat in den letzten Jahren insbesondere die Aktie als Vergütungsinstrument an Bedeutung gewonnen, sei es, dass ihr Gegenwert in Geld ausgezahlt wird, über Aktienhaltevorschriften, Share-Matching-Pläne oder über die Bedienung anderer LTI-Pläne in Aktien.

Darüber hinaus diskutieren viele Unternehmen immer häufiger die Frage der Berechtigtenkreise. Auch wird hinterfragt, ob es nicht grundsätzlich sinnvoll ist, im Rahmen der mehrjährigen Vergütung deutlich mehr individuelle Differenzierung zuzulassen. Dies würde der gestiegenen Bedeutung dieses Vergütungselements Rechnung tragen.

| Was genau wird in der Praxis unter Mehrjährigkeit bzw. Nachhaltigkeit verstanden? |

| In den gesetzlichen Grundlagen sind dazu folgende Angaben zu finden: Das Aktiengesetz spricht im Kontext der bedingten Kapitalerhöhung für Mitarbeiter und Mitglieder der Geschäftsführung von einer Wartefrist von vier Jahren und knüpft die nachhaltige Entwicklung zusätzlich an Erfolgsziele. Daneben wird im VorstAG die Vierjahresfrist als umgekehrte Auslegungshilfe für die Formulierung langfristiger Verhaltensanreize im Sinne des § 87 Absatz 1 AktG genannt. An anderer Stelle wird lediglich auf den Begriff „Mehrjährigkeit“ verwiesen, ohne ihn zu erläutern. Auch im Deutschen Corporate Governance Kodex (DCGK) wird Nachhaltigkeit lediglich gefordert, aber nicht definiert. Ein Blick auf die Marktpraxis zeigt, dass die Mehrzahl der deutschen Unternehmen ihre mehrjährige Vergütung auf einen Zeitraum von drei oder vier Jahren ausgerichtet hat. |